Escrito por: Equipe Bolso do Investidor

Data de publicação: 29/09/2025

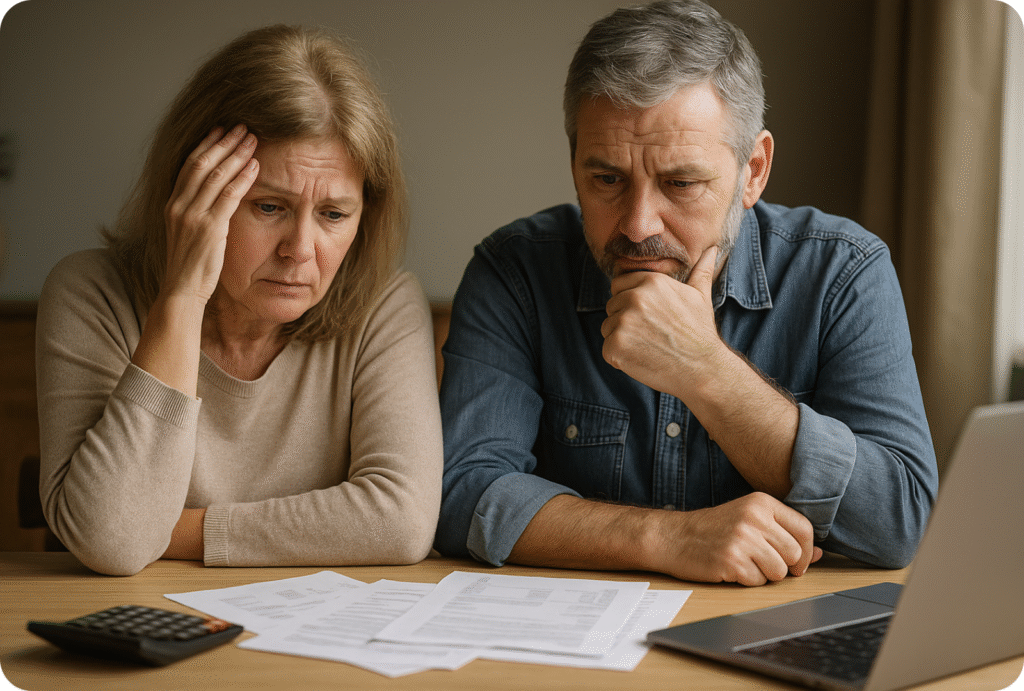

Poucos grupos demográficos enfrentam tantos dilemas financeiros quanto os brasileiros com 50 anos ou mais. Pesquisa da Nexus indica que 59% das pessoas entre 41 e 59 anos não têm planejamento financeiro, e essa ausência de preparo se intensifica com a idade: enquanto 49% da população entre 25 e 40 anos não planeja suas finanças, esse índice salta para 77% entre os 60 anos ou mais. O resultado é que muitos chegam à fase de maior demanda por recursos — saúde, aposentadoria, menor capacidade de gerar renda — sem estrutura adequada para enfrentá-la.

Esse comportamento não é fruto apenas da negligência, mas de contextos econômicos históricos. Muitos foram educados em meio à hiperinflação, em que o valor do dinheiro derretia rapidamente. Essa cultura de “fazer estoque” — comprar antecipadamente para escapar da inflação — moldou um hábito coletivo de consumo imediato, que raramente dialoga com investimento de longo prazo. Conforme relata o planejador financeiro Carlos Castro, em vez de investir por décadas, muitos guardavam por meses ou anos, sempre à espera de proteger-se da perda de poder de compra.

O impacto dessa trajetória se manifesta em números alarmantes: apenas em julho, a Serasa registrou 78,2 milhões de brasileiros inadimplentes, e a faixa etária entre 41 e 65 anos responde por parcela significativa desse montante. Paralelamente, o estresse financeiro, que afeta o sono de 51% dos brasileiros segundo a Anbima, cresce nessa faixa — entre a Geração X (44 a 63 anos), o índice chega a 53%.

A situação se agrava à medida que o Brasil envelhece: esperança de vida em 2024 alcançou 76,4 anos, ante 75,5 no ano anterior, segundo o IBGE. Isso implica que muitos que hoje têm 50 anos podem viver mais duas a três décadas, período no qual precisarão gerenciar renda reduzida, possíveis limitações físicas e aumento de despesas médicas. Segundo Gleisson Rubin, do Instituto de Longevidade, quem chega à meia‐idade sem reservas pode sobrecarregar herdeiros ou depender institucionalmente.

Mas ainda há margem para virar o jogo. Especialistas ouvidos na reportagem reforçam que nunca é tarde para começar. Com ajustes conscientes, mesmo quem está aos 50 pode construir patrimônio adicional. Uma estratégia inicial fundamental é adotar práticas simples: cortar gastos, identificar fontes de renda extra, poupar ainda que pouco e proteger o que já se tem com seguros ou instrumentos defensivos.

No campo de investimentos, é necessário abandonar a visão de que poupança é suficiente. Os consultores ressaltam que existem aplicações de perfil seguro — como certos títulos públicos, renda fixa bem estruturada ou fundos previdenciários — que superam a poupança sem expor o investidor a riscos excessivos. Além disso, quem tem mais tempo de vida pela frente pode trabalhar com alocação gradual em ativos de maior retorno, conforme o perfil e tolerância permitem.

A reportagem destaca também o papel crescente de escritórios de investimento focados no público 50+. Em clínicas de aposentadoria, esses profissionais avaliam histórico financeiro, saúde, orçamento e estilo de vida, construindo um planejamento customizado. A Petrópolis Invest, por exemplo, já conta com mais da metade de sua base de clientes nessa faixa etária. Sua abordagem inclui simulações de renda, sucessão e componentes emocionais para garantir que o investidor sinta segurança ao longo do tempo.

Mais do que técnica, o desafio é também emocional. Reformar a mentalidade de quem viveu décadas acreditando que “dinheiro é para gastar agora” exige disciplina. A consciência de que ainda é possível planejar pode ser o primeiro grande passo para transformar o futuro dos 50+.

Fontes